超达装备一年利润改少2000万 中泰证券保荐颜面何存

南通超达装备股份有限公司(以下简称“超达装备”)于今日上会。公司拟登陆上交所,保荐人为中泰证券股份有限公司(以下简称“中泰证券”)。超达装备拟募集资金4.29亿元,其中,3.11亿元用于扩建汽车大型复杂内外饰模具项目,8824.03万元用于新建汽车大型复杂检具产业化项目,2922.37万元用于研发中心扩建项目。

值得注意的是,超达装备2017年与2018年报送的两版招股书中,2015年归属于母公司股东的净利润数据相差2000万元。

超达装备2018年10月31日报送招股书显示,2015年归属于母公司股东的纯利润是2,730.28万元,但公司2017年11月30日报送招股书显示2015年纯利润是4,736.16万元。

中国经济网记者就超达装备2015年净利润被改少2000万元一事进行采访,截止至发稿未收到回复。

此外,超达装备招股书数据还出现了明显的“低级错误”。超达装备2015年生产人员占比1,001%,销售人员占比45%,技术人员占比222%,管理及行政人员127%。而2015年前述各类人员人数分别为670人、38人、184人、73人。2015年超达装备总人数为965人。

招股书披露,2015-2017年超达装备的应收票据及应收账款从5233.58万元迅速增加至11616.83万元,增幅121.97%,而这三年的营业收入从24221.39万元增加至42719.79万元,增幅仅为33.45%。可见,应收款项的增幅远高于同期营业收入增幅,说明持续增加的营收,赊销现象明显增大,其中隐含的风险不言而喻。而更重要的是,持续增长的应收与营收、现金流在财务数据勾稽上也是不匹配的,存在一定的异常。

招股书净利润数据被改少2000万元、公司各类人员占比出现非常明显“低级错误”、营收数据存疑。超达装备招股书频频出现数据问题,中泰证券保荐是否尽职?

超达装备全称南通超达装备股份有限公司,有限公司成立于2005年5月19日,股份公司成立于2015年6月11日。超达装备前身为南通超达机械科技有限公司。

超达装备是国内汽车内外饰模具供应商,主要是做汽车内外饰模具、汽车检具和汽车内饰自动化工装设备的研发、生产与销售,具备为汽车整车厂及汽车内外饰零部件供应商同步开发模具及其配套产品的能力,可为客户提供“模具、检具、自动化工装”的整体解决方案。

经营范围为自动化装备、检具、模具的研发、制造、销售;经营本企业自产产品及技术的出口业务和本企业所需的机械设备、零配件、原辅材料及技术的进口业务(国家限定企业经营或禁止进出口的商品及技术除外);生产、销售汽车零部件。

超达装备控制股权的人、实际控制人为冯建军和冯峰。这次发行前,冯建军和冯峰分别持有公司4500万股和500万股,合计持有5000万股,占这次发行前公司总股本的91.64%;冯建军和冯峰系父子关系。冯建军现任公司董事长,冯峰现任公司董事、副总经理。

超达装备此次拟登陆上交所,保荐人为中泰证券。拟募集资金42,860.69万元,扣除发行费用后,拟投资如下项目:

1.扩建汽车大型复杂内外饰模具项目,项目总投资31,114.29万元,计划利用募集资金额31,114.29万元;2.新建汽车大型复杂检具产业化项目,项目总投资8,824.03万元,计划利用募集资金额8,824.03万元;3.研发中心扩建项目,项目总投资2,922.37万元,计划利用募集资金额2,922.37万元。

超达装备表示,公司主要经营业务收入主要来自汽车内外饰模具、汽车检具及汽车内饰自动化工装设备的销售收入。其他业务收入主要为汽车内饰表皮加工、销售废品及少量原材料等的收入。

超达装备2018年10月31日报送招股书显示,2015年归属于母公司股东的净利润为2,730.28万元,但公司2017年11月30日报送招股书显示2015年净利润为4,736.16万元。

超达装备招股书中并对此事进行明确解释,中国经济网记者就此问题采访超达装备,未获回复。

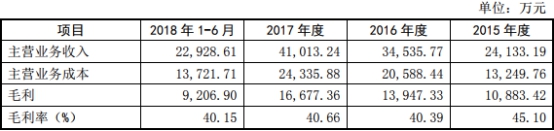

证监会反馈意见要求超达装备结合上下游产业情况,主要客户、供应商及订单量和定价、结算方式等的变动,原材料价格变化、产品单位成本变化、产品单位价格变化,结算汇率及其变化等相关因素,量化分析每一类产品报告期内毛利率变化的原因及合理性,以及包括上述情况及产品结构的变化等对综合毛利率的影响等问题。

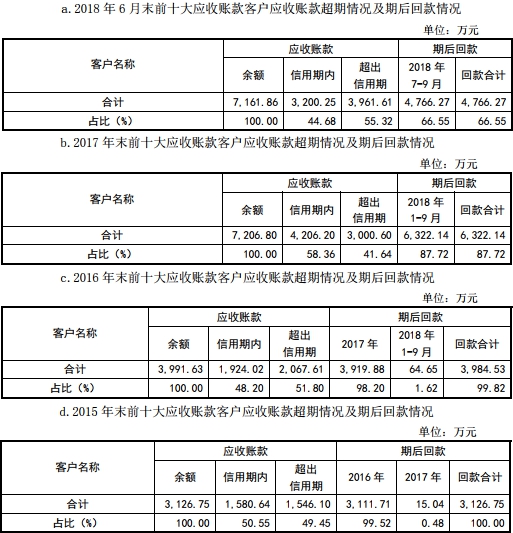

证监会反馈意见要求公司说明前十大应收账款客户、相应的应收账款余额及占对其收入的比例等问题。

超达装备在2018年报送招股书中表示,公司主要客户为国内外知名汽车零部件企业,资金实力较为雄厚,回款情况良好,公司应收账款发生坏账的风险较小。公司已按照会计准则的要求制定了稳健的坏账准备计提政策,并建立了相应的制度加强合同管理和销售货款的回收管理。但是,如果未来汽车行业景气度下降或主要客户生产经营发生不利变化,则应收账款发生坏账的可能性增大,从而对公司经营成果造成一定的不利影响。

超达装备表示,公司主要客户为国内外知名的大型汽车零部件企业,该类客户实力与信誉较好,但付款条件相对苛刻;同时,部分客户还存在付款程序复杂、结算周期长等情况,较之合同约定,客户实际付款时间往往会有所滞后,由此形成一定规模的应收账款和部分超出信用期的应收账款。公司期后回款情况较好,大部分应收账款回款期在一年以内。报告期内,公司不存在利用放宽信用政策的方法增加营业收入的情形。

据证券市场红周刊报道,招股书披露,2015-2017年超达装备的应收票据及应收账款从5233.58万元迅速增加至11616.83万元,增幅121.97%,而这三年的营业收入从24221.39万元增加至42719.79万元,增幅仅为33.45%。可见,应收款项的增幅远远高于同期营业收入增幅,说明持续增加的营收,赊销现象明显增大,其中隐含的风险不言而喻。而更为重要的是,持续增长的应收与营收、现金流在财务数据勾稽上也是不匹配的,存在一定的异常。

2017年,超达装备的营业收入是42719.79万元,其中国内收入仅占50.96%,按17%的增值税税率计算国内收入的销项税额之后,则含税营收达到了46420.70万元。同年,“销售商品、提供劳务收到的现金”为40062.90万元,与含税营收勾稽,有6357.79万元未收到现金流入的含税营业收入需要形成新增债权,即在资产负债表中体现为应收款项相应规模的增加,或预收款项相应的减少。

事实上,从资产负债表显示和2017年年末的应收款项(包括应收账款和应收票据)11616.83万元与坏账准备688.83万元合计比上一年年末相同项目的金额增加4604.46万元来看,真实新增债权与理论增加值之间差了1753.33万元。如果应收款项的增加金额没问题,那么预收款项必然会减少相同的金额,使得预先收到的款项在本期实现了收入而减少账面金额。

可奇怪的是,2017年年末的预收款项5757.96万元和上一年年末的金额相比,只减少了235.57万元,远远没有达到上述测算出来的1753.33万元减少额。这意味着,公司还有1517.76万元的含税营业收入既没有收到现金,也没有形成相应的经营性债权。

2018年1-6月的营业收入也有相同的问题。如果根据今年变化后的增值税税率16%对国内收入的销项税额进行估算(相对谨慎的估算),则今年上半年含税营业收入有25912.37万元,考虑到现金流量表已经有22937.04万元现金流入记录,则理论上还有2975.33万元未获得现金流入的含税营业收入需要形成新增债权。

然而,2018年6月末应收票据及应收账款及坏账准备合计仅比期初增加1496.37万元,而预收款项比期初仅减少了403.51万元,一增一减,实际上经营性债权的新增金额只有1899.88万元,与理论新增的2975.33万元债权相比,还有1075.45万元差异,即有1075.45万元含税营业收入未能获得现金流和新增债权的支持,有虚增之嫌。这还是相对谨慎估算的结果,若考虑到2018年前几个月的税率仍然按17%计算,则这个差额会更加明显。

值得注意的是,用同样的方法去分析2016年的营业收入及其相关数据,则没有发现重大差异。

据大众证券报报道,超达装备为汽车内外饰模具供应商,其上业涉及原材料与生产设备,其中南通国盛智能科技集团股份有限公司(下称“国盛智能”)就是材料供应商。不过有细心的投资者发现,超达装备和国盛智能在2016年的数据统计上有一定出入。

国盛智能和超达装备是同一地区的拟上市公司(3月27日首发未通过),其去年10月9日披露的招股书显示,2016年超达装备为国盛智能的第三大客户,当期对其销售额为1769.38万元,约占国盛智能销售总额的4.35%,产品包括数控机床产品、精密钣焊产品。

而超达装备披露的最新的招股书中显示,2016年前五大供应商中并没有出现国盛智能的名字,但蹊跷的是在“应付票据对应主要供应商情况”里国盛智能金额分别为64.60万元、626.22万元、124.20万元和78万元,其中2016年末的626.22万元远超超达装备2016年度排名第一江苏特铝铝业有限公司的466.89万元(采购金额)。

值得关注是,这两家公司IPO期间聘请的是同一家会计师事务所——天衡会计师事务所。

超达装备2015年生产人员占比1,001%,销售人员占比45%,技术人员占比222%,管理及行政人员127%。而2015年前述各类人员人数分别为670人、38人、184人、73人。

可见,超达装备2015年各类人员占比数据存在明显错误。中国经济网记者就此问题采访超达装备,未获回复。

据华夏时报报道,超达装备主要从事汽车内外饰模具、汽车检具和内饰自动化工装设备的研发、生产与销售。《华夏时报》记者查阅其招股书发现,超达装备是家族绝对控制的公司,几乎杜绝了资本机构的介入。

其股权结构显示,冯建军、冯峰父子合计持有公司5000万股,合计持股比例91.64%,其余股东分别为众达投资持股5.53%、冯丽丽持股1.35%、郭巍巍持股0.90%、徐炜持股0.45%、周福亮持股0.13%,合计5455.88万股。

关联关系显示,冯丽丽系冯建军的妹妹、冯峰的姑姑,还是众达投资的有限合伙人,持有16.26%出资额;此外众达投资的有限合伙人冯建勇、冯建社均系冯建军、冯丽丽的哥哥,冯峰的伯父,均持有0.41%出资额。

也就是说,超达装备近乎95%的股份被冯建军、冯峰父子绝对控制,冯建军现任董事长,冯峰为董事副总经理。公司称已建立健全了规范的法人治理结构和决策机制,但实控人的绝对控制可能会使公司的法人治理结构不能有效运行,存在损害公司及其他股东权益的可能性。

而从2016年公司“类借壳”上市的操作中或许可以看到绝对权力的影响。2016年9月开始,天汽模曾准备以发行股份的方式并购超达装备,拟向超达装备的全体股东以每股6.50元发行约1.29亿股,作价8.36亿元购买超达装备100%股权。

同时,天汽模拟以询价方式,定增募资总额不超过4.69亿元,底价为6.50元/股,所募资金中,3.11亿元将投向汽车大型复杂内外饰模具项目、1.38亿元投向汽车大型复杂检具产业化项目。

2017年3月31日,天汽模以发行收购影响实际控制人稳定为由终止并购预案,把重组方案调整为发行股份及支付现金购买资产。双方的强强联合计划戛然而止,外界猜测多是因为超达装备实控人想获取更多利益,谋求天汽模的控制权,实现对上市公司的控制。

就在并购事项终止8个多月,超达装备递交了IPO申报材,登录上交所,拟发行不超过1820万股,募资4.29亿元。

但是一次失败的并购决策依然激起了一个合作伙伴的竞争欲望,2017年5月,并购失败后仅一个月,天汽模就公告,拟成立天汽模北美有限公司,并购北美优质模具厂商DieTech的全部资产和业务,收购总价格不高于3300万美元。此次收购有利于其扩大北美市场的业务,承接通用、福特、特斯拉等国际知名汽车主机厂更多的模具业务订单。

这将形成对超达装备的直接竞争,报告期,超达装备国外销售收入占同期主要经营业务收入的比例接近50%,对美国出口收入金额分别为855.73万元、1135.54万元、5195.59万元及3336.73万元,占外销收入的比例已由7.40%上升至31.22%。

据经济导报报道,招股书显示,冯建军整个大家族有多人开办模具公司,这些公司与超达装备存在同业竞争关系。

冯建军的妹妹冯丽丽和妹夫孟庆伟曾创办南京超飞模具有限公司;冯建军的哥哥冯建国和侄子冯宏亮创办了苏州宏阳宇模具有限公司、昆山威震天机械科技有限公司,目前仍在正常经营;冯建军配偶王爱萍的弟弟王国俊曾创办如皋市信达模具厂。

在2017年初天汽模准备并购超达装备时,证监会在反馈意见中就明确问询,冯建军、冯峰和冯丽丽出具的避免同业竞争的承诺内容是否与冯建国及其子投资经营宏阳宇模具、威震天机械的情况相矛盾,该承诺是否具有可实现性。

为了让证监会打消对公司同业竞争问题的疑虑,超达装备在拟招股书中“实话实说”,表示冯建军与其哥哥、侄子关系早已恶化,公司间没有任何关联。

拟招股书表示,虽然冯建军与冯建国为亲兄弟关系,但多年来兄弟之间在经营理念上存在严重差异与分歧,兄弟关系恶化。2011年初,冯建国父子从超达机械离职后,双方及其所投资的企业在经营方面不存在任何合作。在超达装备筹备发行上市过程中,冯建国及冯宏亮拒绝配合本次发行上市中介机构对其开展尽职调查。

公开资料显示,苏州宏阳宇模具主要经营业务是“汽车内饰件、模具、检具、治具、非标设备的研发、制造、销售”,与超达装备的主营业务几乎相同。该公司的成立时间为2011年3月,注册资本为6500万元。